株式会社MFS

コロナ禍前後のサラリーマン不動産投資家の傾向を分析

〜コロナ禍以後、20代30代の不動産投資への関心が高まる

40代では預金額300万円未満でも意欲的な人が増加〜

オンライン不動産投資サービス「モゲチェック不動産投資」を運営する株式会社MFS(本社:東京都千代田区、代表取締役CEO:中山田 明、以下「MFS」)は、新型コロナウイルス感染拡大前後における、サラリーマン不動産投資家の傾向を分析しました。対象は、「モゲチェック不動産投資」を利用して不動産投資ローンの借り入れ可能額を判定した全国の20〜60代の男女3,639名です。

「モゲチェック不動産投資」では、投資用物件購入希望者が物件探しを始める前に不動産投資ローンの借り入れ可能額を把握するサービス「バウチャー」を提供しています。申込者の入力情報を分析することで、不動産投資家の最新傾向をつかむことができます。利用者の約9割は、会社員として勤めながら副業で不動産投資を行う「サラリーマン不動産投資家」です。

分析結果

コロナ禍以後(2020年3月から)、

・20、30代の申込増加にともない、年収800万円未満の投資家が約半数を占める結果に

・40代で預金額300万円未満の申込者が増加。コロナ禍以前より8.6ポイント増

・申込割合が最も減った業種は不動産業(3.6ポイント減)、次いで金融・保険業(2.7ポイント減)

・賃貸に住んでいても不動産投資を検討する人が4.1ポイント増加

・コロナ前と変わらず「利回り重視の運用」が最も人気だが、「低リスクで堅実な運用」希望者も着実に増加

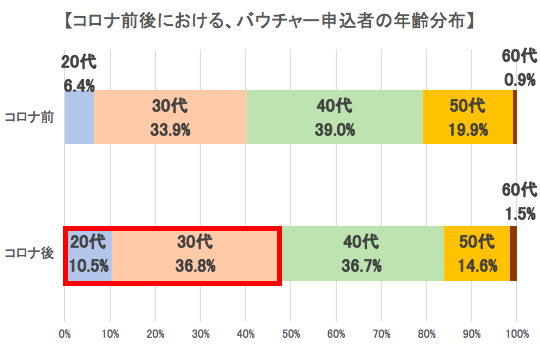

●20、30代の申込増加にともない、年収800万円未満の投資家が約半数を占める結果に

コロナ後には20代、30代の申込みが増加していることがわかりました。各世代の申込割合は、20代ではコロナ前6.4%からコロナ後10.5%と4.1ポイントアップ、30代では33.9%から36.8%と2.9ポイントアップになりました。若い世代が増えるに伴い、申込者の年収層も低くなる傾向にありました。800万円未満の年収層からの申込みは、コロナ前36.3%だったのに対し、コロナ後には46.6%と10.3ポイントアップし、申込者の約半数を占める結果となりました。

若者の申込割合が増えた背景として、コロナ禍で企業の業績にも影響が出ている中、特に残業代などで影響の出やすい若者において、第二の収入源として不動産投資に目を向ける方が増えたことが考えられます。不動産投資は物件価格は数千万から数億円と高額ではあるものの、ローン融資が受けられたり、月々の家賃収入が見込めたり、ローン返済後には物件は資産になったりと、株式投資などとは違う特徴があります。他の投資にはない特徴から、20代、30代の注目が以前よりも高くなったと推測できます。

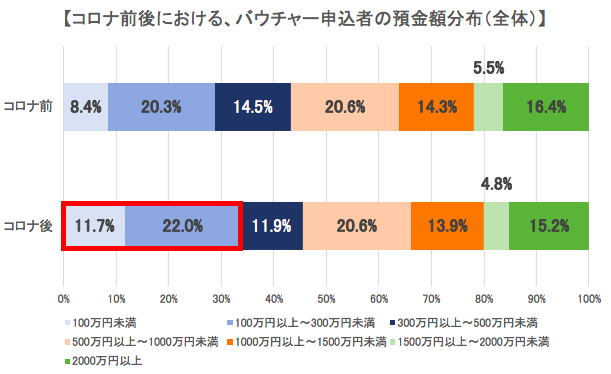

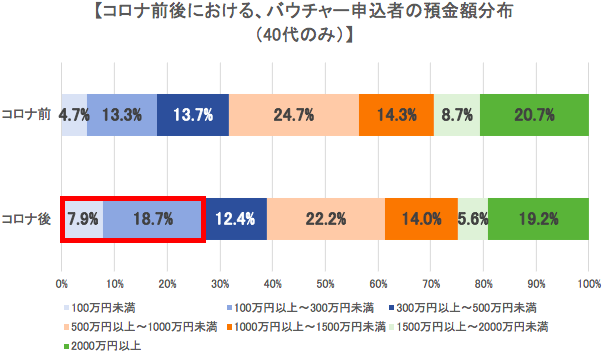

●40代で預金額300万円未満の申込者が増加。コロナ禍以前より8.6ポイント増

コロナ前は預金額300万円未満の申込者の割合は28.7%だったのに対し、コロナ後は33.7%と5ポイント増えました。これはコロナ後に40代申込者における300万円未満の預金割合が8.6ポイント増加していることが主な要因です。このことから、40代では他の年代に比べて300万円未満の預金層も、不動産投資を通じて将来への資産形成を考える人が増えていることが伺えます。40代は教育費や自宅購入など、支出が増えると言われている年代でもあります。コロナ禍で業績が不安定な企業も多くある一方、自分たちの支出は増えることにより、今まで以上に資産形成への意識が高まった結果だと思われます。

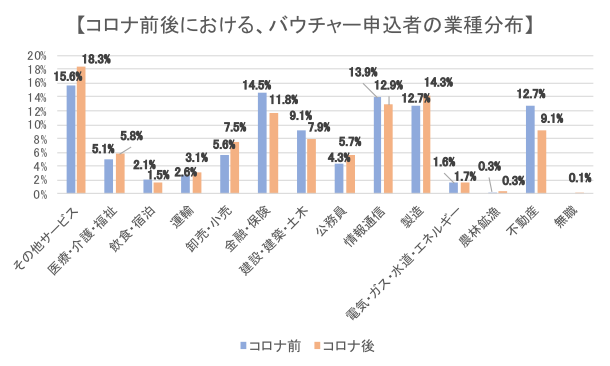

●申込割合が最も減った業種は不動産業(3.6ポイント減)、次いで金融・保険業(2.7ポイント減)

コロナ後に申込割合が減った業種は、最も多かったのが不動産業(3.6ポイント減)、次いで金融・保険業(2.7ポイント減)、建設・建築・土木業(1.2ポイント減)でした。一方で申込割合が増えた業種は、最も多かったのがその他サービス業(2.7ポイント増)、次いで卸売・小売業(1.9%増)、製造業(1.6ポイント増)でした。不動産業で申込割合が減った理由として、コロナ禍以降、不動産業界に勤めている方への不動産投資ローン融資基準が引き締め傾向にあることが考えられます。また金融・保険業では、コロナ禍で各種融資の申込みが増え業務が多忙だったことから、投資を考える時間が減ったことが考えられます。一方、申込割合が増えた業種では、在宅勤務で自由に使える時間が増えたことにより、投資活動に充てる時間が増加したことが考えられます。

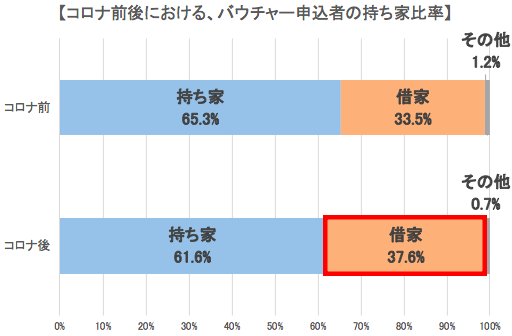

●賃貸に住んでいても不動産投資を検討する人が4.1ポイント増加

コロナ後には借家に住んでいる方の申込割合が増加していることがわかりました。借家に住んでいる方の申込割合はコロナ前33.5%だったのに対し、コロナ後には37.6%と4.1ポイント増えました。コロナ禍でモデルルームや展示場の閉鎖や自粛が相次いだことにより住宅を購入しづらい環境が一時期続いていたことや、働き方の変化により身軽に動ける賃貸を選ぶ人がいることから、借家率が上がったと推測されます。「持ち家を購入するよりも、投資用物件で収益化や資産形成を図りたい」と考えている人が増加していることが伺える結果となりました。

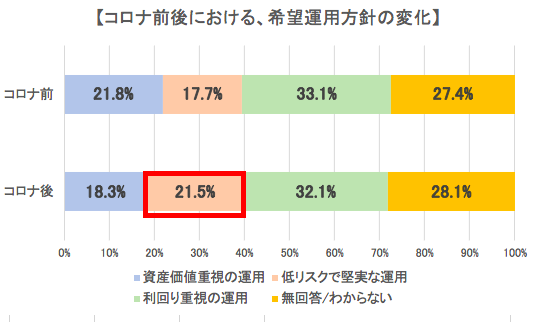

●コロナ前と変わらず「利回り重視の運用」が最も人気だが、「低リスクで堅実な運用」希望者も着実に増加

コロナ後には、「低リスクで堅実な運用」を希望する方が21.5%とコロナ前より3.8%増加しており、手堅い運用を求めている方が増加していることがわかりました。一方で、最も希望者が多い運用方針はコロナ前と変わらず、「利回り重視の運用(32.1%)」となりました。利回りを求める人が多い一方で、収益性よりも確実性の高い投資を求める人が増えていることがわかる結果となりました。

●調査結果をうけてのコメント(株式会社MFS 不動産投資事業部部長 浦濱純一/うらはまじゅんいち)

コロナ禍以後、金融機関側の不動産投資ローン審査にも変化が出てきており、新規参入者が「適正な相場物件」を探しやすい環境にもなりつつあります。これは金融機関でコロナ禍以後、投資用物件の物件審査基準の見直しを始めている傾向にあるからです。これまで金融機関の不動産投資ローン審査の際には、物件評価よりも債務者本人の属性審査(年収や雇用形態など)のほうが重視される傾向にありました。そのため、物件の売り手側の希望価格がそのまま物件価格に反映されるケースも珍しくなく、特に不動産投資の初心者においては、相場と異なる高値物件を購入してしまう場合もありました。現在、金融機関の物件審査目線が厳しくなったことにより、大きく相場から離れた物件や、構造自体に問題がある物件などはローンの融資が通らないケースが多くなっています。不動産投資初心者にとっては、「適正な相場物件」に出会える、つまりはリスクの低い不動産投資ができる環境になりつつあります。

ただし、債務者本人の属性審査もコロナ禍により厳しさを増しているので、そもそも自分に返済能力があるのかを見極めることも大切です。実際に、弊社の借り入れ可能額判定サービス(バウチャー)をご利用いただいた方のうち、約3割の方は属性不足により借り入れ可能額0円という判定結果が出ています。もしご自身のより正確な不動産投資ローン借り入れ可能額を知りたい場合には、モゲチェック不動産投資の「バウチャー」をご利用ください。

<「モゲチェック不動産投資」とは>

「モゲチェック不動産投資」は2018年10月からサービスを開始した、不動産投資を「はじめる」「見直す」ことができる総合不動産投資サービスです。「はじめる」では、投資物件を探す前に不動産投資ローンの借り入れ可能額が把握でき、不動産会社から投資物件の紹介を受けることもできる「バウチャー」サービスを、「見直す」では不動産投資ローンの借り換えサポートや物件売却のご提案を提供しています。対面型店舗を持たないオンラインサービスであることが特徴であり、時間や場所にとらわれないサービス形態から、不動産投資を副業とするサラリーマン投資家の方を中心にご利用いただいています。年間5,000件の金融機関審査サポートのなかでMFSが培った独自の審査ノウハウから、借り入れ可能額判定や借り換え先金融機関を導きだします。これまでに13,000名以上の不動産投資家にご利用いただいています。

【調査概要】

・対象:「モゲチェック不動産投資」の不動産投資ローン借り入れ可能額判定サービスを利用した、全国の投資用物件購入を検討している20〜60代の男女3,639名

(20代:349名、30代:1,318名、40代:1,352名、50代:571名、60代:49名

コロナ禍前:770名、コロナ禍後:2,869名)

・対象期間:2019年8月~2021年3月5日

(コロナ禍前:2019年8月〜2020年2月、コロナ禍後:2020年3月〜2021年3月5日として分析)

・分析日:2021年3月15日

<株式会社MFS概要>

代表者:代表取締役CEO 中山田 明

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

事業:オンライン住宅ローンサービス「モゲチェック」の運営

オンライン不動産投資サービス「モゲチェック不動産投資」の運営

URL:https://www.mortgagefss.jp/